- Căn cứ tính thuế:

HKD có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở lên thuộc trường hợp phải nộp thuế GTGT và thuế TNCN. Read more

HKD có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở lên thuộc trường hợp phải nộp thuế GTGT và thuế TNCN. Read more

– Cá nhân cho thuê tài sản: là hộ gia đình, cá nhân (có đăng ký kinh doanh hoặc không có đăng ký kinh doanh) có phát sinh doanh thu từ hoạt động cho thuê tài sản bao gồm: cho thuê nhà, mặt bằng, cửa hàng, nhà xưởng, kho bãi không bao gồm dịch vụ lưu trú; cho thuê phương tiện vận tải, máy móc thiết bị không kèm theo người điều khiển; cho thuê tài sản khác không kèm theo dịch vụ. Read more

Căn cứ Điều 45 Luật Quản lý thuế số 38/2019/QH14 ngày 13/06/2019 của Quốc hội, quy định địa điểm nộp hồ sơ khai thuế: Read more

Việc thuế TNCN nộp theo tháng hay quý rất quan trọng vì nó quyết định đến nghĩa vụ nộp tờ khai, nộp thuế của người nộp thuế và công việc định kỳ của kế toán phải thực hiện.

Thuế thu nhập cá nhân từ tiền lương, tiền công là khoản thuế mà người lao động có thu nhập phải trích một phần từ tiền lương, tiền công vào ngân sách nhà nước sau khi đã tính các khoản giảm trừ.

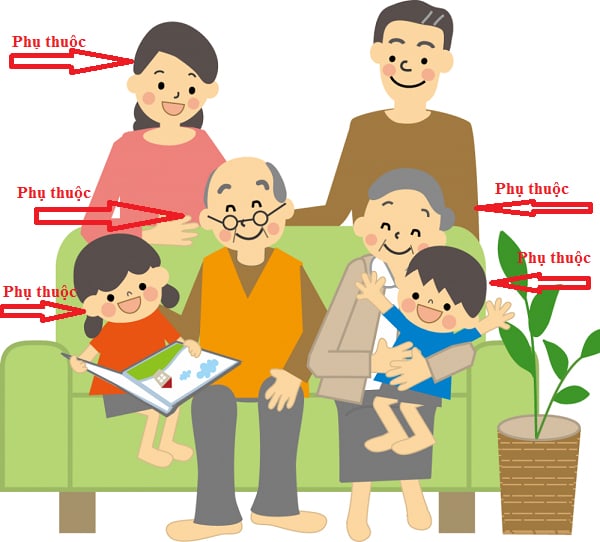

Giảm trừ gia cảnh là một khoản giảm trừ không thể thiếu đối với mỗi kế toán khi tính thuế TNCN cho người lao động. Giảm trừ gia cảnh bao gồm giảm trừ bản thân và giảm trừ người phụ thuộc.

Thuế thu nhập cá nhân và thuế thu nhập doanh nghiệp đối với các khoản thưởng cho công tác viên được quy định như thế nào? Read more

Thông tư 40/2021/TT-BTC ban hành danh mục ngành nghề, tính thuế GTGT, thuế TNCN theo tỷ lệ % trên doanh thu đối với hộ kinh doanh, cá nhân kinh doanh.

Các đối tượng có người thân trong độ tuổi lao động nhưng thu nhập thấp hoặc bố mẹ ly hôn… có giấy xác nhận của địa phương thì có được đăng ký người phụ thuộc? Read more

Freelancer là những người được trả tiền để thực hiện công việc của khách hàng, hợp đồng thường diễn ra trong thời gian ngắn hạn, có thể trong vài ngày hoặc kéo dài hơn một tháng.